O sector público

Actividade 2: os impostos

FICHA DA ACTIVIDADE

Obxectivos:

- Coñecer os distintos tributos recadados en Galicia e a súa clasificación: os impostos estatais, autonómicos e compartidos.

- Analizar o peso ou importancia de cada tributo na recadación da Comunidade Autónoma galega e do Estado en Galicia.

- Familiarizarse co concepto de presión fiscal e aprender a calculalo.

- Comparar a presión fiscal dos distintos países da Unión Europea e o que implican as diferenzas observadas.

Palabras clave:

- Sector público: conxunto de organismos administrativos, entidades e institucións das que emana o poder político dun país.

- Impostos: son tributos que as administracións públicas lles esixen aos individuos e ás empresas sen contraprestación. O pago de impostos realízase ao obter rendas (por traballo, pola realización dunha actividade económica, polo aluguer dunha vivenda, etc.), pola posesión de patrimonio e polo consumo que se realiza.

- Contribucións (ou cotizacións) sociais: trátase de cantidades, proporcionais aos salarios recibidos, que teñen que pagar os empresarios e traballadores para a financiación as prestacións da Seguridade Social, o seguro de desemprego, de xubilación, de accidentes de traballo, etc.

- Criterio de caixa: é unha medida de natureza contable que se obtén como diferenza entre a recadación bruta aplicada (por ingresos do orzamento corrente e dos exercicios pechados) e as devolucións pagadas.

- Produto Interior Bruto (PIB): é o resultado da actividade produtiva das unidades de produción residentes.

Coñecementos previos necesarios:

- Saber calcular porcentaxes e taxas de variación relativas.

- Saber elaborar e interpretar gráficas.

Cuestións a resolver:

Seguindo a actividade deberás poder responder as seguintes preguntas:

- A partir das táboas coa recadación tributaria do Estado en Galicia e cos ingresos tributarios da Comunidade Autónoma galega, calcula os seguintes importes para o último ano dispoñible:

- Ingresos por impostos directos cedidos da

Comunidade Autónoma galega ............................................................................ millóns de euros - Ingresos por impostos directos do Estado en Galicia ....................................... millóns de euros

- Ingresos por impostos indirectos cedidos da

Comunidade Autónoma galega ............................................................................ millóns de euros - Ingresos por impostos indirectos do Estado en Galicia .................................... millóns de euros

- Ingresos por tributos propios da

Comunidade Autónoma galega ............................................................................ millóns de euros - Recadación tributaria por impostos directos do

Estado en Galicia ................................................................................................... millóns de euros - Recadación tributaria por impostos indirectos do

Estado en Galicia ................................................................................................... millóns de euros

- Ingresos por impostos directos cedidos da

- ¿Que imposto ten máis peso na recadación tributaria do Estado en Galicia? ¿Que porcentaxe supón?

...........................................................................................................; .......... % - ¿Que imposto ten máis peso nos ingresos tributarios da Comunidade Autónoma galega? ¿Que porcentaxe supón?

...........................................................................................................; .......... % - ¿Poderías calcular canto variou en termos relativos a recadación tributaria do Estado na nosa Comunidade Autónoma no último ano do que se dispón de información respecto ao anterior? .......... %

- A partir das táboas coa recadación tributaria total e co PIB nalgúns países da Unión Europea, calcula os seguintes importes para o último ano considerado:

- A presión fiscal en España .............................................................. %

- A presión fiscal na Zona Euro........................................................... %

- A presión fiscal no país con maior PIB............................................ %

- A presión fiscal no país con menor PIB........................................... %

- ¿Cal dos países para os que se dispón información presenta maior presión fiscal no último ano dispoñible? ¿Cal é o valor desta? ........................................................; .......... %

- ¿En cal dos países aumentou máis a presión fiscal nos últimos dez anos en termos absolutos? ........................................................

- ¿Canto variou en termos relativos a presión fiscal en España nos últimos dez anos? .......... %

Descarga de datos:

- Ingresos tributarios da Comunidade Autónoma de Galicia.

- Recadación tributaria do Estado en Galicia.

- Recadación tributaria e Produto Interior Bruto (PIB) en distintos países da Unión Europea.

Descarga da ficha en pdf

Impostos estatais, autonómicos e compartidos

Ademais das clasificacións presentadas no apartado de teoría, os tributos recadados polo sector público tamén poden clasificarse atendendo á titularidade dos mesmos ou destino da súa recadación nos seguintes tipos: tributos estatais, autonómicos e compartidos ou cedidos.

No caso dos primeiros, o dereito de recadación pertence exclusivamente ao Estado e aí vai parar a totalidade da súa recadación (por estes impostos as Comunidades Autónomas non ingresan nada). Neste apartado inclúense, entre outros, o Imposto sobre sociedades e o Imposto sobre a renda dos non residentes.

Nos tributos autonómicos, pola contra, a recadación vai parar na súa totalidade ás arcas das autonomías. Trátase de impostos cuxa potestade para crealos e modificalos corresponde única e exclusivamente ao sector público autonómico; entre eles atopamos o Gravame sobre contaminación atmosférica ou o Canon eólico.

Finalmente, os tributos compartidos ou cedidos son aqueles establecidos e regulamentados polo Estado, nos que se cedeu o seu rendemento, de forma total ou parcial, á Comunidade Autónoma. Por conseguinte, unha parte do que se paga en concepto de impostos compartidos vai parar ás arcas estatais e a outra ás autonómicas. Nos tributos cedidos, o sector público central pode delegar nas Comunidades Autónomas, ademais do rendemento dos mesmos, as competencias normativas, de xestión, liquidación, recadación, inspección ou revisión. A continuación detállase a porcentaxe da recadación dos tributos compartidos coa que se queda a Comunidade Autónoma galega, así coma o tipo de tributo cedido de que se trata:

- Imposto sobre a renda das persoas físicas (IRPF): ata o límite do 50% (xestionado polo Estado)

- Imposto sobre o patrimonio: na súa totalidade (xestionado pola Comunidade Autónoma galega)

- Imposto sobre sucesións e doazóns: na súa totalidade (xestionado pola Comunidade Autónoma galega)

- Imposto sobre transmisións patrimoniais e actos xurídicos documentados: na súa totalidade (xestionado pola Comunidade Autónoma galega)

- Tributos sobre o xogo: na súa totalidade (xestionado pola Comunidade Autónoma galega)

- Imposto sobre o valor engadido (IVE): ata o límite do 50% (xestionado polo Estado)

- Imposto especial sobre a cervexa: ata o límite do 58% (xestionado polo Estado)

- Imposto especial sobre o viño e as bebidas fermentadas: ata o límite do 58% (xestionado polo Estado)

- Imposto especial sobre os produtos intermedios: ata o límite do 58% (xestionado polo Estado)

- Imposto especial sobre o alcohol e as bebidas derivadas: ata o límite do 58% (xestionado polo Estado)

- Imposto especial sobre hidrocarburos: ata o límite do 58% (xestionado polo Estado)

- Imposto especial sobre as labores do tabaco: ata o límite do 58% (xestionado polo Estado)

- Imposto especial sobre a electricidade: na súa totalidade (xestionado polo Estado)

- Imposto especial sobre determinados medios de transporte: na súa totalidade (xestionado polo Estado)

- Imposto sobre as vendas polo miúdo de determinados hidrocarburos: na súa totalidade (xestionado polo Estado)

A continuación amósase a recadación tributaria da Comunidade Autónoma de Galicia no ano 2024:

Táboa 1. Ingresos tributarios (en miles de €) da Comunidade Autónoma de Galicia.

Criterio de caixa. Ano 2024

Fonte: información subministrada directamente pola Intervención Xeral da Comunidade Autónoma

No ano 2024 o sector público autonómico recadou 7.854,6 millóns de € en impostos, o 46,3% procedente dos impostos indirectos, o 50,8% de impostos directos e o 2,9% procedente de taxas e outros ingresos. Como se aprecia na gráfica de abaixo, o imposto que máis contribúe ás arcas autonómicas é o IRPF, seguido do Imposto sobre o valor engadido. O terceiro grupo de tributos que máis aporta corresponde ao dos impostos sobre consumos específicos, no que se agrupan os impostos especiais (imposto sobre hidrocarburos, sobre a cervexa, sobre o tabaco ou sobre a electricidade).

Gráfico 1. Distribución porcentual da recadación tributaria da Comunidade Autónoma de Galicia.

Criterio de caixa. Ano 2024

Na seguinte táboa preséntase a recadación tributaria do Estado en Galicia para o ano 2024. No caso dos impostos cedidos xestionados polo Estado a contía especificada só inclúe a parte da recadación que corresponde ao sector público central. Así, por exemplo, no caso do IRPF, a recadación total en Galicia no ano 2024 ascendeu a 8.106,1 millóns de euros (3.377,5 millóns de euros da tarifa autonómica e 4.728,6 da estatal) . O recadación non coincide exactamente ao 50% debido a que as Comunidades Autónomas teñen potestade para aplicar certas minoracións sobre a cantidade que están obrigados a pagar os cidadáns.

Táboa 2. Recadación tributaria total (en millóns de €) en Galicia.

Criterio de caixa. Ano 2024

Fonte: Instituto de Estudios Fiscales.

Base de Datos Económicos del Sector Público Español (BADESPE)

Cuestións para o alumno:

- Elabora unha gráfica de sectores para representar a porcentaxe que supón cada imposto na recadación total do Estado en Galicia.

- ¿Cal dos impostos ten máis peso na recadación tributaria do Estado en Galicia? ¿Cal pesa menos?

- Calcula o montante que pagaron os cidadáns galegos en concepto de IVE e dos impostos especiais ao Estado e á Comunidade Autónoma galega respectivamente. ¿Que porcentaxe da recadación do Imposto sobre sociedades vai parar ás arcas estatais? ¿E do IRPF?

- ¿Que porcentaxe representa o IVE sobre o total dos impostos indirectos?

A presión fiscal

A presión tributaria ou fiscal é a porcentaxe que supoñen os impostos en relación ao PIB (Produto Interior Bruto), ou o que é o mesmo, a porcentaxe da riqueza monetaria anual recadada polo Estado en concepto de impostos. Nas seguintes táboas preséntanse, por un lado, a suma dos impostos recadados en distintos países da Unión Europea (incluíndo as contribucións á Seguridade Social) no período 2015-2024 e, por outro lado, o PIB deses mesmos países no mesmo período de tempo:

Táboa 3. Recadación total por impostos e contribucións sociais

(en miles de millóns de €) nalgúns países da Unión Europea

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Unión Europea (UE 27) | 5.027,0 | 5.175,6 | 5.402,5 | 5.600,5 | 5.785,3 | 5.581,4 | 6.102,6 | 6.575,0 | 6.884,2 | |

| Zona Euro (20 países) | 4.396,8 | 4.520,9 | 4.706,2 | 4.877,5 | 5.024,9 | 4.826,7 | 5.260,4 | 5.680,1 | 5.925,8 | |

| Alemaña | 1.236,0 | 1.294,4 | 1.355,5 | 1.412,5 | 1.464,6 | 1.424,0 | 1.547,4 | 1.647,2 | 1.685,0 | |

| Grecia | 70,8 | 74,0 | 75,5 | 77,3 | 76,8 | 69,3 | 76,5 | 89,1 | 91,6 | |

| España | 373,8 | 383,4 | 402,8 | 426,2 | 441.0 | 421,4 | 471,3 | 514,8 | 554,9 | |

| Francia | 1.049,4 | 1.064,1 | 1.110,5 | 1.137,7 | 1.149,5 | 1.097,9 | 1.175,9 | 1.264,2 | 1.286,7 | |

| Italia | 717,8 | 721,7 | 733,9 | 743,9 | 766,1 | 716,5 | 783,1 | 837,4 | 886,8 | |

| Países Baixos | 264,8 | 281,7 | 295,1 | 309,9 | 328,9 | 328,4 | 353,6 | 384,3 | 417,1 | |

| Portugal | 66,4 | 68,3 | 71,7 | 75,8 | 78,8 | 75,3 | 81,0 | 92,4 | 100,4 | |

| Suecia | 1.840,4 | 1.972,9 | 2.067,3 | 2.146,4 | 2.197,2 | 2.172,9 | 2.378,0 | 2.532,0 | 2.614,5 | 2.700,7 |

Fonte: EUROSTAT

Táboa 4. Produto Interior Bruto (PIB) a prezos correntes

(en miles de millóns de €) nalgúns países da Unión Europea

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Unión Europea (UE 27) | 12.308,2 | 12.638,3 | 13.169,4 | 13,630,2 | 14.124,3 | 13.580,1 | 14.731,6 | 16.171,1 | 17.235,0 | 17.980.8 |

| Zona Euro (20 países) | 10.661,7 | 10.952,4 | 11.368,2 | 11.747,1 | 12.140,3 | 11.615,8 | 12.618,7 | 13.757,8 | 14.637,7 | 15.200,2 |

| Alemaña | 3.087,0 | 3.195,2 | 3.333,1 | 3.434,0 | 3.537,3 | 3.450,7 | 3.682,3 | 3.989,4 | 4.219,3 | 4.329,0 |

| Grecia | 175,4 | 174,4 | 177,4 | 180,7 | 185,2 | 167,5 | 184,6 | 207,9 | 225,2 | 237,6 |

| España | 1.087,1 | 1.123,0 | 1.170,0 | 1.212,3 | 1.253,7 | 1.129,2 | 1.235,5 | 1.373,6 | 1.498,3 | 1.591,6 |

| Francia | 2.201,4 | 2.231,8 | 2.291,7 | 2.355,4 | 2.432,2 | 2.318,3 | 2.508,1 | 2.654,0 | 2.826,5 | 2.919,9 |

| Italia | 1.663,3 | 1.704,9 | 1.744,5 | 1.777,8 | 1.804,1 | 1.670,0 | 1.842,5 | 1.998,1 | 2.142,6 | 2.199,6 |

| Países Baixos | 699,2 | 720,2 | 750,9 | 787,3 | 829,8 | 816,5 | 891,6 | 993,8 | 1.050,1 | 1.122,4 |

| Portugal | 179,4 | 186,4 | 195,5 | 205,0 | 214,5 | 201,0 | 216,5 | 244,0 | 267,9 | 285,2 |

| Suecia | 452,3 | 463,9 | 474,8 | 465,8 | 474,2 | 478,1 | 534,0 | 547,2 | 535,2 | 558,0 |

Fonte: EUROSTAT

A partir destes datos, a presión fiscal dos países incluídos nas táboas calcúlase como:

Presión fiscal = (Recadación impositiva / PIB) * 100

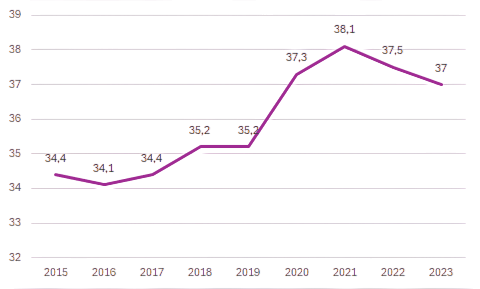

Así, por exemplo, no noso país a presión fiscal en 2023 foi do 37,0%, o que implica que o Estado recadou en concepto de impostos e cotizacións sociais algo máis dun terzo da renda nacional dese ano. Se analizamos a evolución desta porcentaxe no período 2015-2023, presentada no gráfico de liñas de abaixo, observamos que a presión fiscal aumentou case tres puntos nese período.

Gráfico 2. Evolución da presión fiscal en España no período 2015-2024

Cuestións para o alumno:

- De todos os países presentados, ¿cal presenta maior presión fiscal? ¿E menor? ¿En que posto se sitúa España?

- Debuxa un gráfico de liñas coa evolución da presión fiscal media na Unión Europea no período 2015-2024.

- ¿En que anos aumentou a presión fiscal na UE? ¿En que anos diminuíu? ¿Poderías calcular canto variou a dita presión fiscal entre o 2015 e o 2024 en termos relativos?

- ¿Cal cres que é a causa ou causas que están detrás do aumento da presión fiscal en España a partir de 2015?

Táboa 5. Presión fiscal (en porcentaxe) nalgúns países da Unión Europea

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Unión Europea (UE) | 40,8 | 40,9 | 41 | 41,1 | 41,0 | 41,1 | 41,3 | 40,7 | 40,0 | |

| Zona Euro | 41,2 | 41,3 | 41,4 | 41,5 | 41,4 | 41,6 | 41,7 | 41,4 | 40,6 | |

| Alemaña | 40,1 | 40,5 | 40,7 | 41,2 | 41,4 | 41,3 | 42,1 | 41,7 | 40,3 | |

| Grecia | 40,4 | 42,4 | 42,6 | 42,8 | 41,5 | 41,4 | 41,5 | 42,8 | 40,7 | |

| España | 34,4 | 34,1 | 34,4 | 35,2 | 35,2 | 37,3 | 38,1 | 37,5 | 37,0 | |

| Francia | 47,7 | 47,7 | 48,5 | 48,3 | 47,3 | 47,4 | 46,9 | 47,6 | 45,6 | |

| Italia | 43,2 | 42,3 | 42,1 | 41,8 | 42,5 | 42,9 | 42,5 | 41,9 | 41,7 | |

| Países Baixos | 37,9 | 39,1 | 39,3 | 39,4 | 39,6 | 40,2 | 39,7 | 38,7 | 39,1 | |

| Portugal | 37,0 | 36,7 | 36,7 | 37,0 | 36,8 | 37,5 | 37,4 | 37,9 | 37,6 | |

| Suecia | 43,5 | 44,9 | 45,2 | 44,9 | 43,8 | 43,3 | 43,9 | 43,5 | 42,6 | 42,2 |